Trong quá trình theo dõi hạch toán các nghiệp vụ kinh tế vào tài khoản, để dễ dàng hơn ta phản ánh tài khoản đó vào tài khoản chữ T. Tài khoản chữ T là gì? Sơ đồ tài khoản chữ T trong kế toán sẽ được trình bày rõ ở bài viết dưới đây của Sinh Viên TPHCM

1. Tài khoản chữ T trong kế toán là gì?

Tài khoản kế toán là phương tiện, công cụ để phản ánh, theo dõi sự biến động của các đối tượng kế toán. Tài khoản kế toán có hình chữ T và được chia thành hai bên. Phía bên trái sẽ là bên Nợ và phía bên phải sẽ là bên Có.

2. Tài Khoản Chữ T Dùng Để Làm Gì?

Tài khoản chữ T trong kế toán được dùng để phân biệt hai mặt đối lập trong sự vận động của các đối tượng kế toán của từng nghiệp vụ kinh tế phát sinh tại doanh nghiệp.

Việc ghi chép vào tài khoản chữ T giúp phản ánh tài sản, nguồn vốn, doanh thu, chi phí, xác định kết quả kinh doanh của doanh nghiệp một cách chính xác. Dựa vào đó có thể dễ dàng định khoản và thực hiện được các báo cáo kế toán theo yêu cầu.

»»» Review Học Kế Toán Thực Hành Ở Đâu Tốt Nhất TPHCM

3. Nguyên Tắc Phản Ánh Vào Tài Khoản Chữ T

Nguyên tắc phản ánh vào tài khoản chữ T của các tài khoản tài sản, nguồn vốn, doanh thu, chi phí như sau:

Số dư cuối kỳ = Số dư đầu kỳ + Phát sinh tăng trong kỳ – Phát sinh giảm trong kỳ

Kết cấu tài khoản tài sản:

– Số dư đầu kỳ và số dư cuối kỳ ghi bên Nợ

– Trong kỳ có phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có

Kết cấu tài khoản nguồn vốn:

– Số dư đầu kỳ và số dư cuối kỳ ghi bên Có

– Phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ

Kết cấu tài khoản doanh thu:

– Không có số dư đầu kỳ và số dư cuối kỳ

– Phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ

Kết cấu tài khoản chi phí:

– Không có số dư đầu kỳ và số dư cuối kỳ

– Phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có

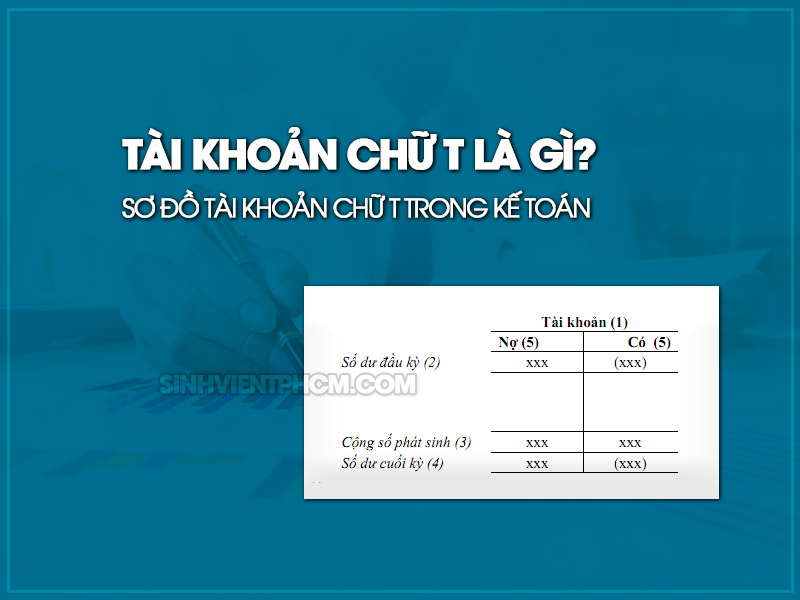

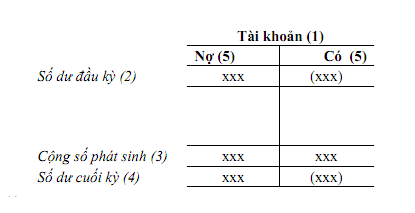

4. Sơ Đồ Tài Khoản chữ T

Sơ đồ tài khoản chữ T:

(1): Tên tài khoản kế toán là tên của đối tượng kế toán mà tài khoản phản ánh

VD: Đối tượng theo dõi là Công cụ dụng cụ thì cần mở tài khoản với tên là tài khoản Công cụ dụng cụ.

(2): Số dư đầu kỳ là giá trị hiện có của đối tượng kế toán tại thời điểm đầu kỳ, số dư đầu kỳ có thể ghi bên Nợ hoặc bên Có.

(3): Số phát sinh thể hiện sự biến động tăng giảm của đối tượng kế toán diễn ra trong kỳ kế toán. Đến cuối kỳ kế toán thực hiện cộng phát sinh tăng và phát sinh giảm trong kỳ.

(4): Số dư cuối kỳ: Giá trị hiện có của đối tượng kế toán tại thời điểm cuối kỳ, số dư cuối kỳ được tính bằng số dư đầu kỳ cộng số phát sinh tăng trừ đi số phát sinh giảm trong kỳ và số dư cuối kỳ có thể ghi bên Nợ hoặc bên Có.

(5): Nợ, Có là hai ký hiệu được đặt ở hai bên của chữ T, bên Nợ ở phía bên trái và bên Có ở phía bên phải. Nợ và Có không mang ý nghĩa kinh tế mà chỉ dùng để phân biệt sự đối lập trong sự vận động của các đối tượng kế toán. Nếu ghi tăng vào phía bên Nợ thì sẽ ghi giảm ở phía bên Có và ngược lại.

5. Bài Tập Mở Ghi Và Khóa Tài Khoản Chữ T

Tình hình tài sản và nguồn vốn tại doanh nghiệp tính đến ngày 31/03/202X như sau:

| Tài sản | Nguồn vốn kinh doanh |

| Tiền gửi ngân hàng : 10.000.000

Nguyên vật liệu: 5.000.000 Tiền mặt: 2.000.000 Phải thu của khách hàng: 4.000.000 Thành phẩm: 6.000.000 Tài sản cố định 38.000.000 |

Vay ngắn hạn: 6.000.000

Phải trả người bán: 4.000.000 Phải trả công nhân viên: 1.000.000 Lợi nhuận chưa phân phối: 4.000.000 Nguồn vốn kinh doanh: 48.000.000 Quỹ đầu tư: 2.000.000 |

| Tổng cộng: 65.000.000 | Tổng cộng: 65.000.000 |

Các nghiệp vụ kinh tế phát sinh trong tháng 04/202X là:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt là 2.000.000

2. Khách hàng thanh toán tiền nợ doanh nghiệp bằng tiền gửi ngân hàng là 3.000.000

3. Nhập kho nguyên vật liệu thanh toán bằng tiền gửi ngân hàng là 1.500.000

4. Vay ngắn hạn để trả nợ tiền người bán là 4.000.000

5. Lấy lợi nhuận để bổ sung nguồn vốn kinh doanh là 2.000.000

6. Lấy lợi nhuận để bổ sung quỹ đầu tư là 1.000.000

7. Vay ngắn hạn để về nhập quỹ tiền mặt là 1.000.000

8. Được cấp thêm tài sản cố định hữu hình trị giá 38.000.000

9. Nhập kho nguyên vật liệu chưa có trả tiền người bán là 3.000.000

10. Chi tiền mặt để trả nợ tiền người bán là 1.500.000

11. Chi tiền mặt để thanh toán lương công nhân là 1.000.000

12. Dùng tiền gửi ngân hàng để trả tiền nợ vay ngắn hạn là 3.000.000

Định khoản các nghiệp vụ:

NV1:

– Nợ TK 111: 2.000.000

– Có Tk 112: 2.000.000

NV2:

– Nợ TK 112: 3.000.000

– Có TK 131: 3.000.000

NV3:

– Nợ TK 152: 1.500.000

– Có TK 112: 1.500.000

NV4:

– Nợ TK 331: 4.000.000

– Có TK 3411: 4.000.000

NV5:

– Nợ TK 421: 2.000.000

– Có TK 411: 2.000.000

NV6:

– Nợ TK 421: 1.000.000

– Có TK 414: 1.000.000

NV7:

– Nợ TK 111: 1.000.000

– Có TK 3411: 1.000.000

NV8:

– Nợ TK 211: 38.000.000

– Có TK 411: 38.000.000

NV9:

– Nợ TK 152: 3.000.000

– Có TK 331: 3.000.000

NV10:

– Nợ TK 331: 1.500.000

– Có TK 111: 1.500.000

NV11:

– Nợ TK 334: 1.000.000

– Có TK 111: 1.000.000

NV12:

– Nợ TK 3411: 3.000.000

– Có TK 112: 3.000.000

Phản ánh vào các tài khoản

Tài sản (111)

| 2.000.000 | |

| 2.000.000 (1)

1.000.000 (7) |

1.500.000 (10)

1.000.000 (11) |

| 3.000.000 | 2.500.000 |

| 2.500.000 |

Tiền gửi ngân hàng (112)

|

10.000.000 |

|

| 3.000.000 (2) | 2.000.000 (1)1.500.000 (3)

3.000.000 (12) |

| 3.000.000 | 6.500.000 |

| 6.500.000 |

Phải thu khách hàng (131)

| 4.000.000 | |

| 3.000.000 (2) | |

| 0 | 3.000.000 |

|

1.000.000 |

Nguyên vật liệu (152)

| 5.000.000 | |

| 1.500.000 (3)

3.000.000 (9) |

|

| 4.500.000 | 0 |

| 9.500.000 |

Thành phẩm (155)

| 6.000.000 | |

| 0 | 0 |

| 6.000.000 |

Tài sản cố định (211)

| 38.000.000 | |

| 38.000.000 (8) | |

| 38.000.000 | 0 |

| 76.000.000 |

Vay ngắn hạn (3411)

| 6.000.000 | |

| 3.000.000 (12) | 4.000.000 (4)

1.000.000 (7) |

| 3.000.000 | 5.000.000 |

| 8.000.000 |

Phải trả người bán

| 4.000.000 | |

| 4.000.000 (4)

1.500.000 (10) |

3.000.000 (9) |

| 5.500.000 | 3.000.000 |

| 1.500.000 |

Phải trả công nhân viên (334)

| 1.000.000 | |

| 1.000.000 (11) | |

| 1.000.000 | 0 |

| 0 |

Lợi nhuận chưa phân phối (421)

| 4.000.000 | |

| 2.000.000 (5)

1.000.000 (6) |

|

| 3.000.000 | 0 |

| 1.000.000 |

Nguồn vốn kinh doanh (411)

| 48.000.000 | |

| 2.000.000 (5)

38.000.000 (8) |

|

| 0 | 40.000.000 |

| 88.000.000 |

Quỹ đầu tư (414)

| 2.000.000 | |

| 1.000.000 (6) | |

| 0 | 1.000.000 |

| 3.000.000 |

Bài viết trên đây là những nội dung có liên quan đến tài khoản chữ T trong kế toán và bài tập mở ghi và khóa tài khoản chữ T. Mong rằng những kiến thức Sinh Viên TPHCM chia sẻ trong bài viết hữu ích với những bạn đang học chuyên ngành kế toán hay quan tâm đến công việc kế toán

Tham khảo thêm các bài viết:

- Ngành Kế Toán Nên Học Trường Nào Ở TPHCM?

- Mô Tả Công Việc Nhân Viên Kế Toán

- Mẹo Học Nguyên Lý Kế Toán Nhanh Và Nhớ Lâu

- Kế Toán Tiền Lương Làm Gì?

- Kế Toán Nội Bộ Là Gì? Kế Toán Nội Bộ Làm Những Gì?

- Học kế toán online ở đâu chất lượng tốt nhất